伯特利2025年营收增长近21%,经营现金流反而下滑18%——原因可以拆成三句话:客户欠款太多、库存积压太快、海外工厂还在烧钱。这三件事叠加,让公司账面赚了13亿净利润,实际拿回来的现金只有8.67亿,中间差了4.55亿 。

39亿应收账款,核心客户占四分之一

截至2025年底,伯特利贸易应收款项及应收票据总额达到39.08亿元 。这个数字什么概念?比公司全年经营现金流8.67亿的4.5倍还要多。

问题出在客户结构上。伯特利前五大客户贡献了74.4%的营收,其中第一大客户奇瑞系独占39%——2025年卖了45.72亿元 。而奇瑞欠伯特利的钱,光是贸易应收款就有10.2亿元,占应收账款总额的25.4%,公司为此计提了5119万元坏账准备。

这还没完。奇瑞科技不仅是伯特利的最大客户,还是持有14.56%股份的二股东。双方关联交易金额从2019年的5.69亿涨到2025年的45.72亿,2026年关联交易上限已经上调到67.3亿元 。客户同时也是股东,这种结构让伯特利在催款上几乎没有议价空间。

库存三年翻倍,周转天数回升

伯特利的存货余额从2023年的10.37亿元一路涨到2025年的18.07亿元,三年复合增长率30.6% 。同期存货周转天数从63.5天降到59.7天再回升到63.4天,说明库存积压速度跑赢了营收增速。

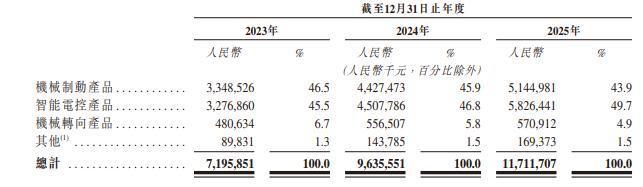

公司解释说"维持充足库存以保障客户需求",但这句话的潜台词是:智能电控产品(营收占比49.7%、毛利率20.40%)和机械制动产品(营收占比43.9%、毛利率下滑2.7个百分点)都在扩产备货 ——前者处于放量期,后者已经被整车厂压价抢利润,库存结构其实是在"一边高增长、一边低毛利"的错配中被动增加。

2023-2025年各产品营收金额及占比情况表

海外工厂全年亏损,投入还在放大

2025年伯特利投资活动现金流净流出37.56亿元,主要用于墨西哥、摩洛哥建厂及EMB/EPB产线投入 。其中墨西哥工厂年产400万件轻量化零部件,2025年上半年赚了885.98万元,但全年整体亏损——利息费用增加、原材料涨价、建厂费用摊销三重压力叠加 。

海外业务毛利率骤降12.12个百分点,同期国内零部件企业海外业务平均毛利率约25% 。摩洛哥工厂还处于筹备阶段,这意味着未来2-3年海外建厂带来的折旧和财务费用还会继续压制净利率。

2025年主营业务分地区营收成本及毛利率变动表

更要命的是一则矛盾的信号:公司一面在港股启动上市募资,一面二股东奇瑞科技同步抛出3%的减持计划,最多可套现8.3亿元 。巧合的是,2025年伯特利刚发行了28.02亿可转债,核心项目EPB产线却宣告延期一年至2026年12月,同时把13亿元闲置资金拿去买理财产品 。

结论很清晰:伯特利的问题不是"增长不够快",而是"增长的质量在变差"。营收靠客户堆、利润靠电控扛、现金却被应收账款和库存吃掉,海外扩张还在持续失血。公司说的"经营现金流下滑是阶段性现象"要看两个条件是否成立——奇瑞能按时结款,并且墨西哥工厂尽快爬出盈利拐点。

在二股东已经开始套现的时间点上配资网站首,这种判断显然不是板上钉钉的事。

启泰网提示:文章来自网络,不代表本站观点。

热点资讯

推荐资讯